Para acessar as comprovações fiscais, basta acessar a tela de Súmulas de Julgamento. Na coluna Comprovações, será exibido o status atual da operação, que pode ser: Conferir, Conferidas, Validar ou Anexar.

Para iniciar a análise das comprovações fiscais, clique na opção disponível. Em seguida, o sistema direcionará para a tela de comprovações fiscais, que é organizada da seguinte forma:

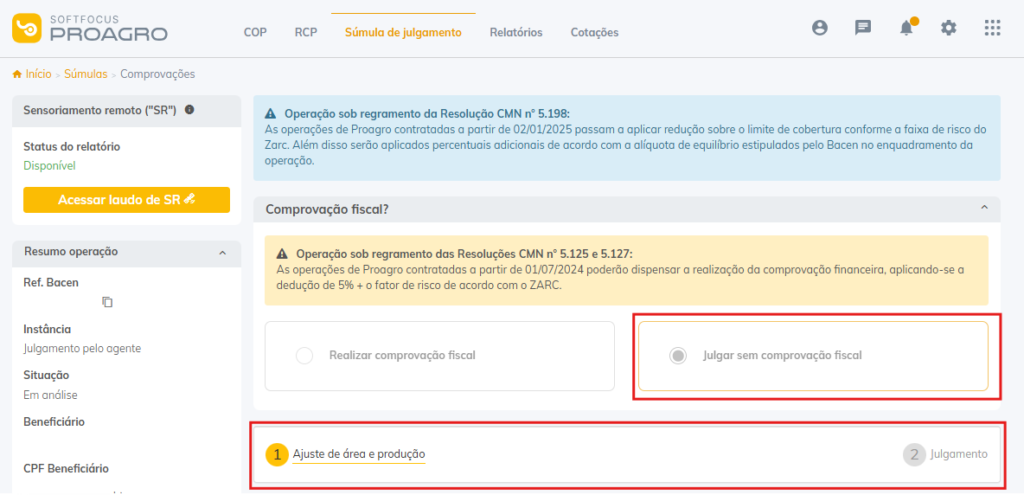

Sem comprovação fiscal

De forma padrão, quando a operação não exige comprovação fiscal, ou seja, quando é definido que não será necessário anexar notas fiscais para comprovação do orçamento, o módulo de comprovações fiscais será composto por apenas duas etapas.

- Etapa 1: ajuste de área de produção e produção;

- Etapa 2: direcionamento direto para o julgamento da operação.

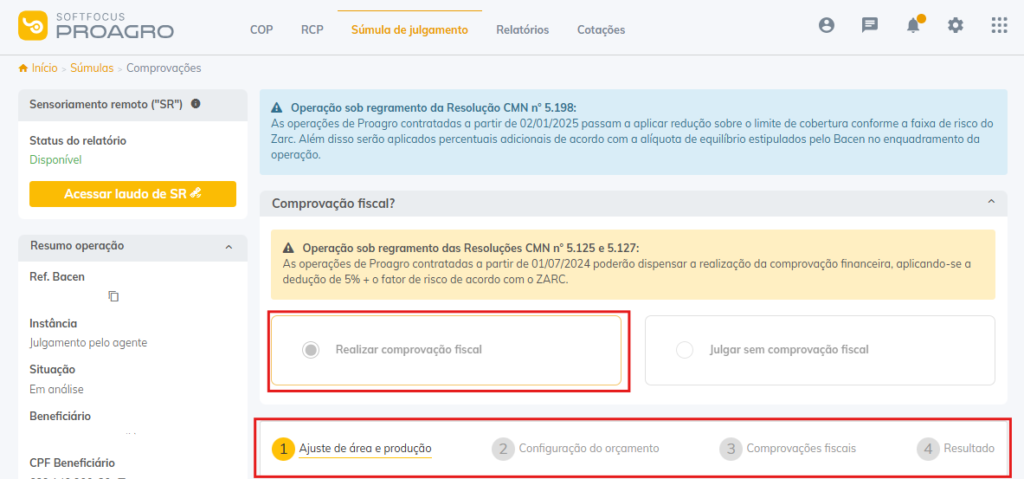

Com comprovação fiscal

Quando for definido que a operação será realizada com comprovação fiscal, ou seja, com a apresentação de notas fiscais, o módulo de comprovações fiscais será composto por quatro etapas:

- Etapa 1: ajuste de área de produção e produção;

- Etapa 2: configuração do orçamento;

- Etapa 3: comprovações fiscais, com a análise das notas fiscais apresentadas;

- Etapa 4: resultado, com a consolidação das informações para o julgamento da operação.

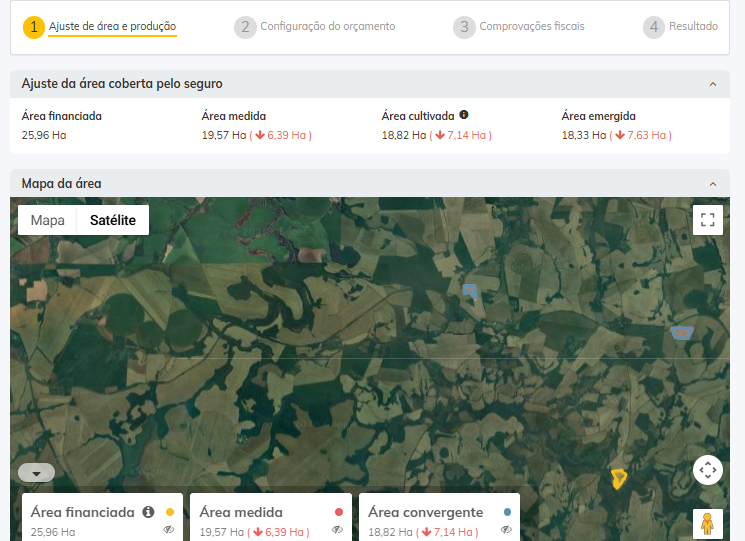

Etapa 1: Ajuste de área e produção

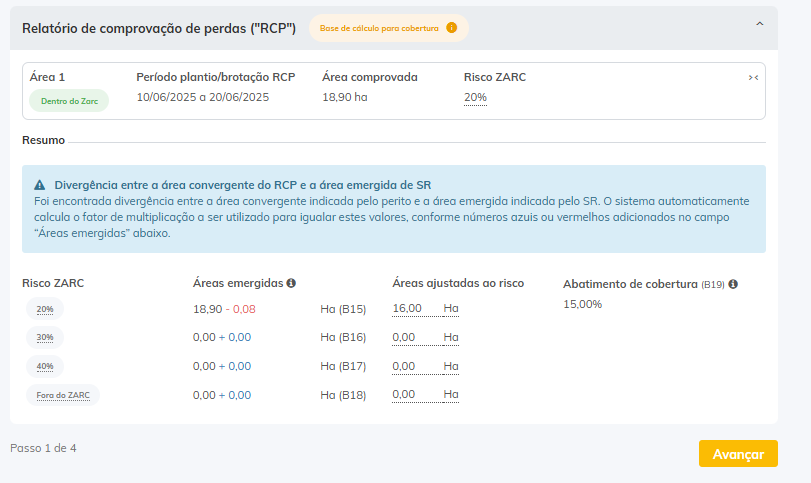

Nesta primeira etapa do fluxo, denominada Ajuste de área e produção, são informados e analisados dados essenciais para o cálculo da cobertura. Nessa fase, é possível visualizar o mapa da operação, bem como realizar a comparação entre a área financiada e a área medida pelo perito, incluindo a área convergente.

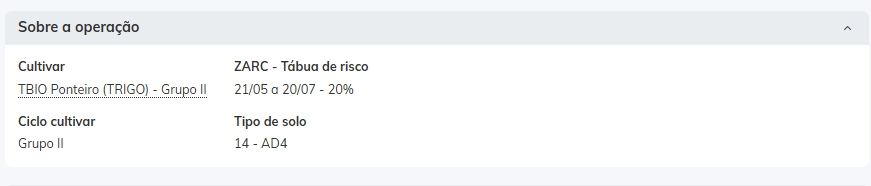

Também são apresentados dados básicos da operação, como a cultivar utilizada, o grupo/ciclo da cultivar, a etapa de risco de desarme na qual a operação se enquadrou e o tipo de solo.

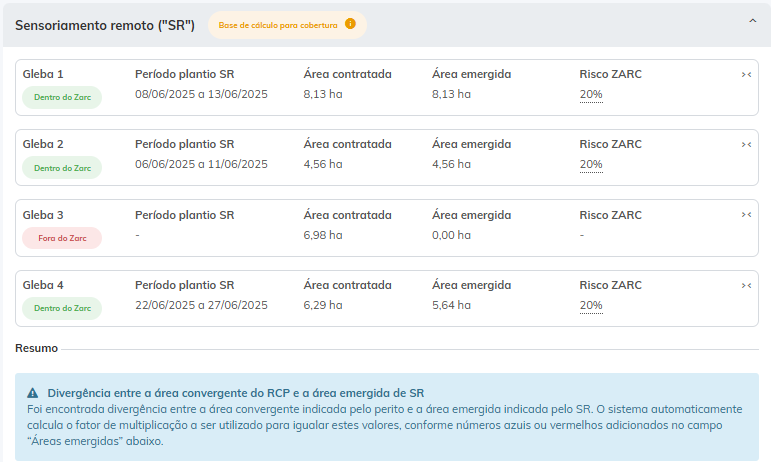

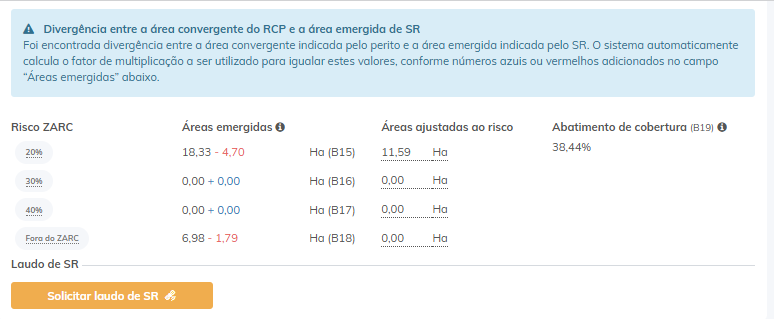

Mais abaixo, estão disponíveis as informações de sensoriamento remoto, organizadas por glebas, conforme descrito no relatório de sensoriamento remoto. Além disso, são exibidos os dados de zoneamento, de acordo com as informações constantes no relatório de comprovação de perdas informadas pelo perito durante a vistoria.

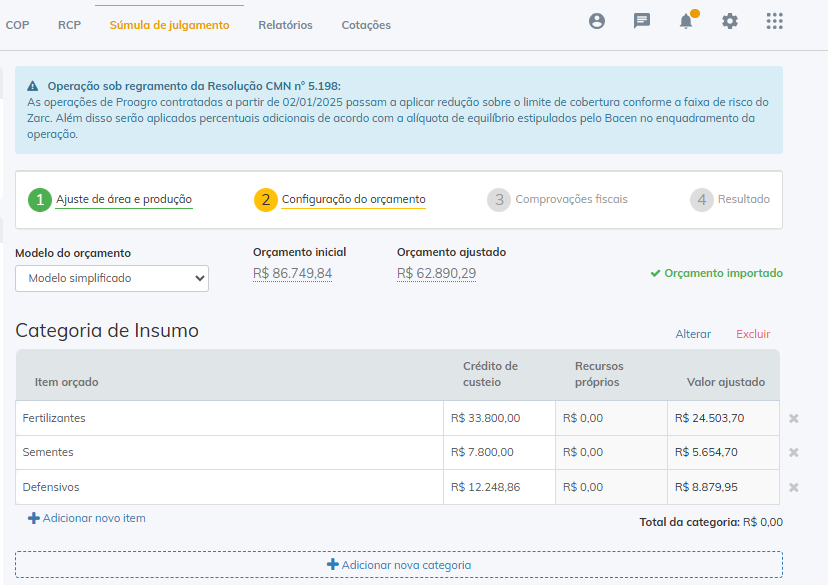

Etapa 2: Configuração do orçamento

Aqui deverão ser informados os orçamentos dos gastos previstos para o financiamento, os quais podem ser digitados manualmente no sistema ou importados, conforme a necessidade.

O Softfocus Proagro oferece o recurso de integração com outros sistemas para importação de orçamentos. Para mais informações sobre o funcionamento, as possibilidades de integração e as configurações disponíveis, basta entrar em contato com o nosso time.

Modelo do orçamento

É possível selecionar o modelo de orçamento a ser utilizado, que pode ser simplificado ou analítico, conforme o nível de detalhamento desejado.

No modelo simplificado, as categorias de destinação pré-configuradas são:

- Defensivos

- Fertilizantes

- Outros insumos

- Sementes

No modelo analítico, as categorias de destinação pré-configuradas são mais detalhadas:

- Defensivos: fungicida, herbicida pré-emergente, herbicida pós-emergente e inseticida.

- Fertilizantes: adubação de base e adubação de cobertura.

Outros insumos: tratamento de sementes, adjuvante, óleo mineral e outros insumos.

Sementes: convencional e transgênica.

Cada categoria pode ser ajustada conforme a necessidade. É possível alterar o nome da categoria, excluir ou adicionar novos itens, bem como criar novas categorias. Ressalta-se que cada categoria deve conter, obrigatoriamente, ao menos um item.

No campo “Crédito de custeio” e/ou “Recursos próprios” deve ser informado o valor orçado para o respectivo item. Caso a operação não utilize recursos próprios, o campo “Recursos próprios” permanecerá indisponível para edição.

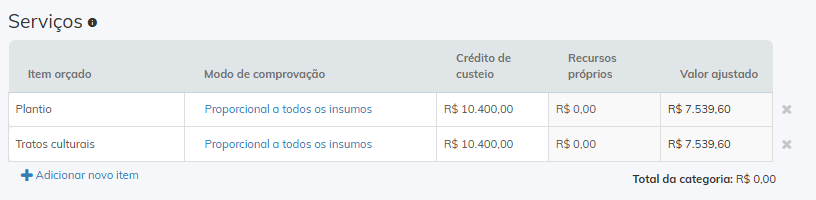

Serviços

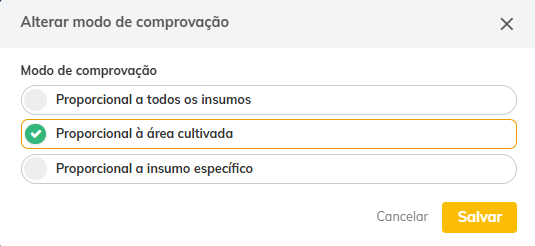

Na categoria “Serviços”, o modo de comprovação é, por padrão, definido como “proporcional a todos os insumos”. Esse modo pode ser alterado conforme a necessidade, bastando clicar sobre o modo de comprovação do serviço que se deseja modificar.

O modo de comprovação dos serviços funciona da seguinte forma:

- Proporcional a todos os insumos: se o valor orçado para todos os insumos for de R$ 5.000,00 e o valor orçado para serviços for de R$ 1.000,00, e as notas fiscais utilizadas na comprovação totalizarem R$ 2.500,00 (50% do valor orçado dos insumos), a comprovação dos serviços será de R$ 500,00, correspondente a 50% do valor orçado.

- Proporcional à área cultivada: se o orçamento inicial para determinado serviço for de R$ 5.000,00, considerando uma área financiada de 10 hectares, e o perito registrar que a área efetivamente cultivada foi de 5 hectares (redução de 50%), a comprovação desse serviço será de R$ 2.500,00, ou seja, 50% do valor originalmente orçado.

Proporcional a insumo específico: quando um serviço é vinculado a um insumo específico, como Sementes / Convencional, a comprovação do serviço será proporcional ao valor efetivamente comprovado para esse insumo.

Colheita

A configuração da categoria Colheita segue a mesma lógica das demais categorias, com uma particularidade. Nessa categoria existe um item fixo denominado Colheita, que não pode ser excluído e que recebe automaticamente o valor do orçamento que não foi distribuído entre as demais categorias.

Caso o valor de crédito de custeio ou de recursos próprios apareça em vermelho nesse item, isso indica que os valores alocados nas outras categorias ultrapassaram o orçamento inicial. Nessa situação, será necessário revisar o orçamento e reduzir os valores orçados em um ou mais itens, até que o item Colheita fique zerado ou apresente um valor positivo.

A comprovação dos itens da categoria Colheita ocorre da seguinte forma: se o perito, no laudo de comprovação de perdas, recomendar a realização da colheita, os itens serão comprovados proporcionalmente à área efetivamente colhida. Caso o perito não recomende a colheita, os valores orçados para essa categoria serão integralmente glosados.

Etapa 3: Comprovações fiscais

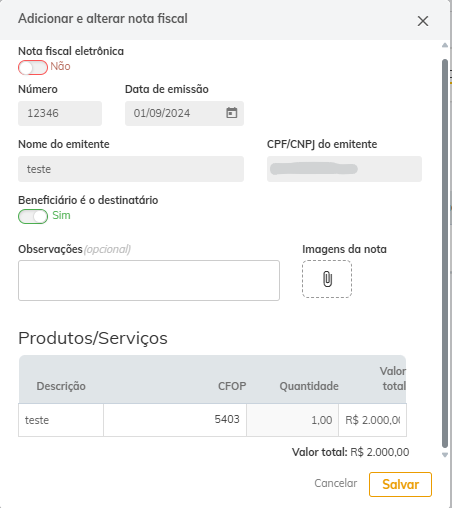

Esta etapa consiste na visualização consolidada de todas as notas fiscais apresentadas pelo beneficiário. Nesse momento, o analista realiza a análise efetiva das notas, podendo aceitá-las e classificá-las nas categorias correspondentes ou glosá-las, conforme os critérios aplicáveis.

Neste espaço são apresentados os itens das notas fiscais passíveis de utilização nas comprovações. Trata-se de itens já consultados na Receita, cujos valores disponíveis para comprovação já consideram eventuais descontos aplicados na nota fiscal.

Notas fiscais resumidas

Em julho de 2020, em cumprimento ao Ajuste Sinief nº 16/2018, a Receita Federal implantou um novo procedimento para a verificação de informações de Notas Fiscais Eletrônicas. Desde então, quando o destinatário da operação possui inscrição estadual — seja pessoa física ou jurídica —, os dados completos da nota fiscal passam a ser ofuscados, por questões de privacidade.

Nos casos de notas fiscais resumidas, a validação do CFOP deixa de ser realizada automaticamente. Assim, torna-se necessário validar os itens da nota fiscal com base nas notas digitalizadas disponíveis no dossiê da operação.

Para facilitar a leitura e a comprovação dos itens, o sistema permite editar a descrição do item: basta clicar sobre o nome do item para realizar o ajuste.

Notas fiscais completas

Quando o destinatário da nota fiscal não possui inscrição estadual, é possível consultar todos os dados da nota fiscal. Nesses casos, os itens cujo CFOP seja inválido para fins de comprovação são automaticamente bloqueados pelo sistema, não ficando disponíveis para utilização nas comprovações.

Consideração dos itens da nota fiscal

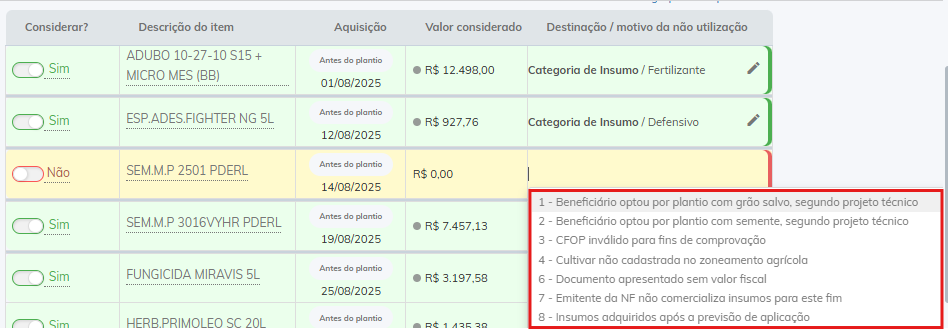

Para cada item da nota fiscal, deve ser indicado se ele será considerado ou não na comprovação. Mesmo que o item seja válido, ele pode não ser aplicável à cultura financiada, devendo essa avaliação ser registrada.

O campo “Valor considerado” corresponde ao valor efetivamente aproveitado para fins de comprovação, considerando que um item pode ser comprovado de forma parcial.

Quando o item for considerado, é necessário selecionar a destinação correspondente, de modo a vinculá-lo à comprovação da aquisição de um ou mais itens previstos no orçamento.

Nos casos em que o item não for considerado, deve ser apresentada uma justificativa, permitindo que o beneficiário compreenda o motivo pelo qual o item da nota fiscal não foi utilizado nas comprovações.

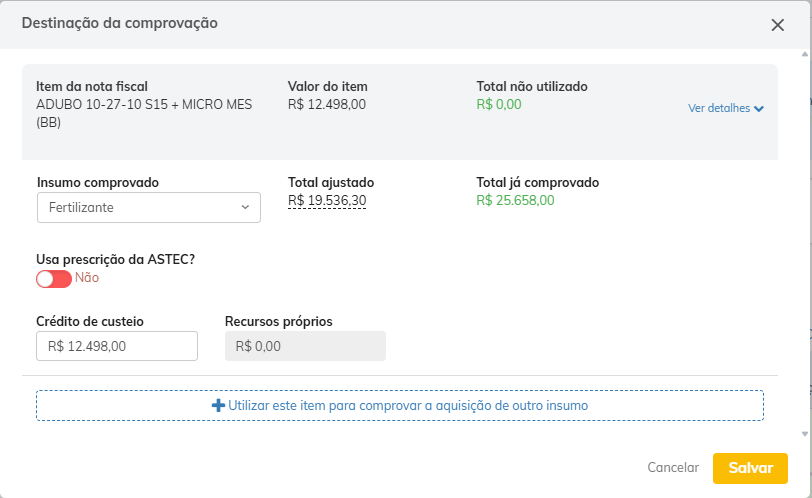

Destinação da comprovação

Ao clicar sobre a destinação de um item, será possível visualizar as seguintes informações:

- Identificação do item da nota: descrição do item conforme consta na nota fiscal.

- Valor do item: corresponde ao valor total do item na nota fiscal.

- Total não utilizado: representa o saldo remanescente do valor da nota, que não foi utilizada na comprovação e que ainda pode ser aproveitada, caso aplicável.

- Insumo: insumo ao qual o item será vinculado para fins de comprovação.

- Total ajustado: valor total orçado para a respectiva categoria

- Total já comprovado: indica o montante do valor que já foi utilizado em comprovações para a categoria vinculada a esse item.

- Crédito de custeio: campo no qual deve ser informado o valor que será utilizado para comprovar o item. A utilização de recursos próprios somente é permitida quando o item tiver sido orçado com recursos próprios

Além disso, é possível utilizar o mesmo item para comprovar mais de um insumo, desde que ainda haja saldo disponível do valor do item para novas utilizações.

Notas fiscais

Na aba Notas fiscais, ao lado do Orçamento, estarão listadas todas as notas fiscais que precisam ser validadas antes de que seus itens sejam disponibilizados para a comprovação fiscal. Nessa mesma tela, também é possível adicionar novas notas fiscais que ainda não tenham sido incluídas pela agência no cadastro da COP.

Rejeitadas automaticamente

As notas fiscais eletrônicas são consultadas diretamente na Receita Federal e filtradas conforme parâmetros definidos pelo MCR. Após essa validação, as notas podem ser aceitas ou rejeitadas automaticamente, de acordo com os seguintes critérios de rejeição:

1° Rejeitadas por problemas técnicos

Essas notas podem ser rejeitadas devido a erros de digitação na chave de acesso, indisponibilidade temporária da Receita Federal, entre outros fatores técnicos. É importante destacar que essas notas devem ser tratadas antes da finalização do julgamento, pois podem estar válidas e impactar o valor das comprovações, mesmo que tenham sido rejeitadas inicialmente por erro operacional.

2° Rejeitadas por normativas do MCR

Atualmente, existem três situações de rejeição previstas nas normativas do MCR:

- Notas fiscais emitidas há mais de 180 dias da data de contratação.

- Notas fiscais emitidas após o período de colheita.

- Notas fiscais canceladas na Receita Federal.

3° Em nome de terceiros

Conforme o MCR 12-1-7, alínea “a”, podem ser consideradas notas fiscais emitidas em nome de terceiros, desde que exista parentesco ou relação válida com o beneficiário e que o terceiro não possua operação de custeio agrícola em andamento no SFN.

Quando for identificado que o destinatário da nota fiscal é diferente do beneficiário da operação, será necessário informar a relação existente entre ambos no sistema.

- Caso a relação seja considerada válida, os itens da nota fiscal ficarão disponíveis para comprovação.

- Caso a relação seja inválida para fins de comprovação, os itens da nota fiscal serão automaticamente desconsiderados pelo sistema.

4° Apresentadas em outras operações

É possível visualizar as notas fiscais que foram apresentadas em mais de uma operação. Para cada nota, será exibido o valor já utilizado e o respectivo item considerado. Ao clicar sobre a Referência Bacen da outra operação em que a nota foi apresentada, é possível acessar os detalhes da utilização dessa nota.

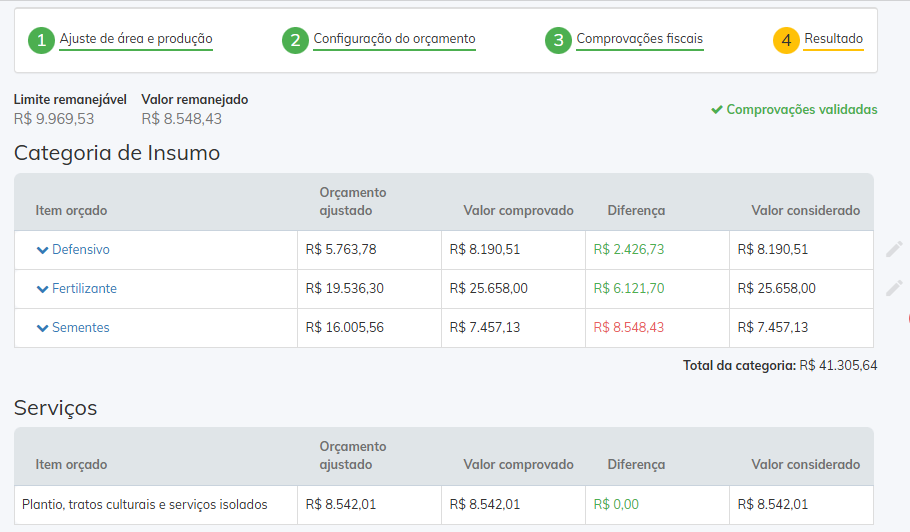

Etapa 4 : Resultado

Nesta etapa, é possível visualizar e validar o resultado das comprovações fiscais, bem como acompanhar informações consolidadas, tais como:

- Orçamento ajustado e valor comprovado de cada insumo;

- Diferença entre o valor orçado e o valor comprovado;

- Valor considerado, que corresponde ao resultado final das comprovações, já contemplando o remanejo validado, quando aplicável.

Também é apresentado o total por categoria, que corresponde à soma dos valores considerados de todos os itens vinculados à respectiva categoria.

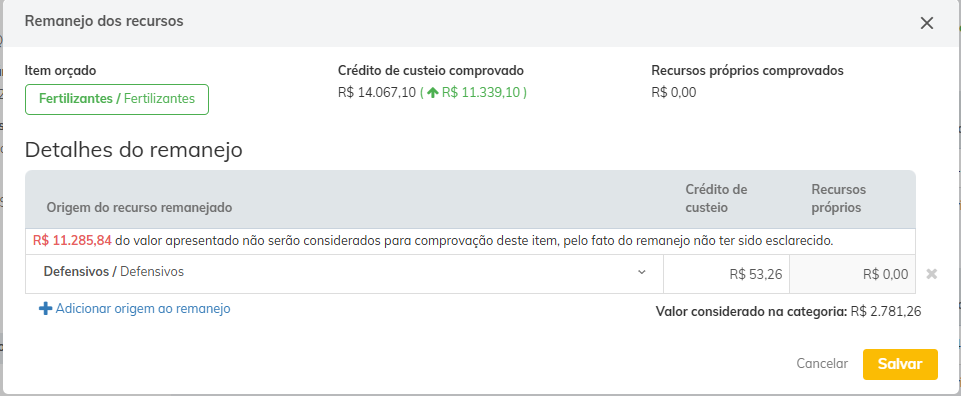

Remanejo dos recursos

Para realizar o remanejo, basta clicar em “Validar” na coluna de valor considerado, será exibida a janela de remanejo dos recursos. Nessa tela, é possível informar a origem do remanejo, indicando de qual categoria provêm os recursos comprovados de forma excedente, ou seja, de uma categoria onde houve sobra de comprovação em relação a outra que apresentou insuficiência.

Caso o valor comprovado excedente não deva ser considerado, basta não informar uma origem para o remanejo e clicar em Salvar, fazendo com que esse valor seja desconsiderado no resultado final.

Na tela de remanejos, é possível visualizar o crédito de custeio comprovado, os recursos próprios comprovados e os detalhes do remanejo entre as categorias.

No exemplo apresentado, a categoria Fertilizantes teve um valor comprovado R$11.339,10, acima do orçado, enquanto a categoria Defensivos apresentou um valor comprovado R$53,26 abaixo do orçado. Nessa situação, é possível remanejar o valor não comprovado (glosado) da categoria Fertilizantes para compor o valor excedente da categoria Defensivos, respeitando os limites normativos.

Na coluna “Crédito de custeio”, deve ser informado o valor a ser remanejado. Todo valor excedente que não possuir origem de remanejo será automaticamente desconsiderado nas comprovações.

No canto superior esquerdo da tela, é exibido as informações de:

- limite remanejável, conforme o MCR 16-2-10;

- valor já remanejado até o momento.

Após a validação dos valores considerados de todas as categorias, será possível avançar para a tela de julgamento clicando em “Concluir e ir para julgamento” presente no final da página.